Immopension

Ein veränderter Markt verlangt eine neue Vorsorge

Finanzkrise, Niedrigzinsphase, Inflation, Sicherheit, Ertrag, Transparenz. Wesentliche Themen, die uns in der Vergangenheit im Bereich der Veranlagung beschäftigt haben. Speziell bei der immer wichtiger werdenden privaten Vorsorge ist es in der heutigen Situation nicht leicht, die richtige Entscheidung zu treffen. Sicherheit steht mittlerweile vor Ertrag, Transparenz vor in Aussicht gestellten Gewinnen, denn das Vertrauen in Finanzmärkte ist stark gesunken. Immobilieninvestments stellen deshalb eine optimale Möglichkeit dar, diese Voraussetzungen zu erfüllen.

Die Immobilie als Kapitalvorsorge?

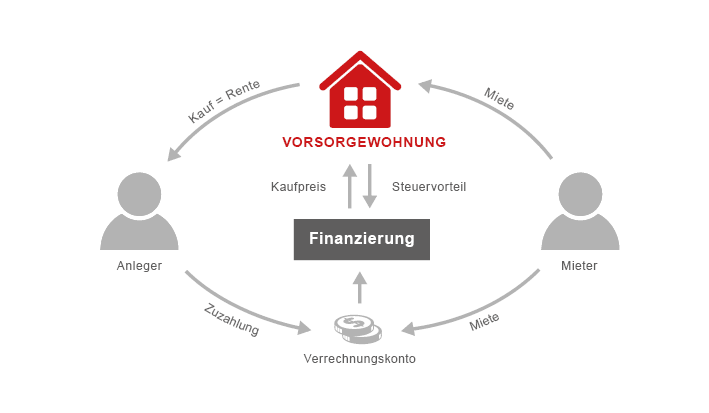

Sie erwerben eine Wohnung und vermieten diese weiter. Das Prinzip einer Vorsorgewohnung ist schnell erklärt.

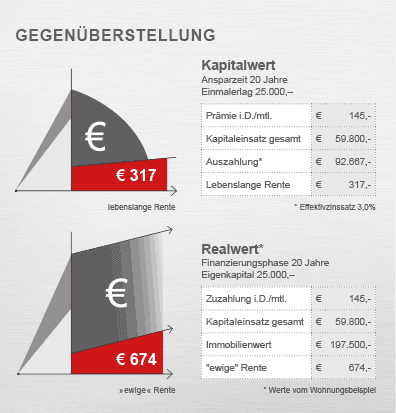

Mit den Mieteinnahmen können Sie die monatlichen Raten für das aufgenommene Darlehen bzw. für einen Teil des Darlehens zurückzahlen. Später, wenn das Darlehen bezahlt ist, erhalten Sie durch die Mieteinnahmen zusätzliche Einkünfte ein Leben lang und darüber hinaus auch Ihre Angehörigen.Die Vorsorgewohnung vereint die wichtigsten Wünsche wie Sicherheit, Ertrag und Transparenz bei der Kapitalvorsorge wie kein anderes Produkt!

Ab € 10,000 Eigenmittel wird Ihr Wunsch wahr. Die Immobilienvorsorge ist somit kein Privileg mehr für Reiche!

Die Immobilie als Altersvorsorge?

Die private Pensionsvorsorge ist für fast alle ein wichtiges Thema.

In Zeiten von drohenden Finanzkrisen und politisch unsicheren Zeiten ist die Vorsorgewohnung eine der herausragensten Möglichkeiten zur Lösung der notwendigen Pensionsproblematik!

Es handelt sich hier um einen Sachwert, der Eigenschaften wie Bodenständigkeit, Sicherheit und Rendite miteinander verbindet. Ein Leben lang und darüber hinaus auch für Ihre Angehörigen! Ab € 10,000 Eigenmittel wird Ihr Wunsch wahr. Die Immobilienvorsorge ist somit kein Privileg mehr für Reiche!

Dieses Video kann erst angezeigt werden nachdem du die Cookies akzeptiert hast.

Die Vorteile einer Vorsorgewohnung

- Krisensicher: Grundbücherliche Sicherheit - Wohnungseigentum

- Wertstabil bzw. je nach Lage sogar deutliches Wertsteigerungspotential

- Inflationsschutz durch indexierte Mieteinnahmen und Substanzwert

- Solide Rendite durch steigende Mieten und Wertzuwachs

- Umsatzsteuervorteil beim Kauf

- Steuerliche Nutzung der Anfangskosten und Aufwendungen

- Sozialversicherungsfreie Einkünfte

- Optionales "RUNDUM SORGLOS PAKET"

Immopension mit Rundum-Sorglos Paket

Erstellen einer Immopension

- Pension durch Mieteinnahmen

- Einmalkapital aus Rücklage

- Ablebensversicherung

- Berufsunfähigkeitsversicherung

Mithilfe bei der Auswahl der Immobilie

- Neubau, direkt vom Bauträger

- Immobilienzweitmarkt

- Ferienimmobilien

- Bestandsimmobilien

Steuerliche Begleitung*

- Erstellen einer steuerlichen Betrachtung für Gesamtüberschuss

- Einrichten einer UID-Nummer

- UID und Einkommenssteuer

Finanzierungsberatung und Umsetzung

- Erstellen des persönlichen Finanzierungskonzeptes

- Auswahl des Bankpartners

- Anpassen der Kreditvertragsbedingungen

- Überwachung aller Kapitalflüsse bis zur ersten Mieteinnahme

Koordination aller Vertragspartner

- Bauträger

- Bankpartner

- Notar

- Rechtsanwalt

- Hausverwaltung

- Steuerberatung

- Begleitung bis zur Wohnungsübergabe

Betreuung nach Fertigstellung*

- Mietersuche

- Vermietungsservice

- Subverwaltung

- Hausverwaltung

- möglicher Verkauf

Was ist zu beachten beim Kauf einer Vorsorgeimmobilie?

Nicht jedes Gebiet eignet sich auch für eine Investition in Anlegerwohnungen. Das Verhältnis von Kaufpreis zu Mieteinnahme muss berücksichtigt werden. Günstig gekauft aber wenig Miete, oder eine teure Immobilie aber eine normale Mieteinnahme, erzielt nicht die gewünschte Rendite. Demnach richtet man sich idealerweise dorthin, wo der Kaufpreis angemessen und der Mietzinssatz gut ist.

Cookie Einstellungen